Lånehajerne

Af Karina Muriel Mimoun og Mats Anderson

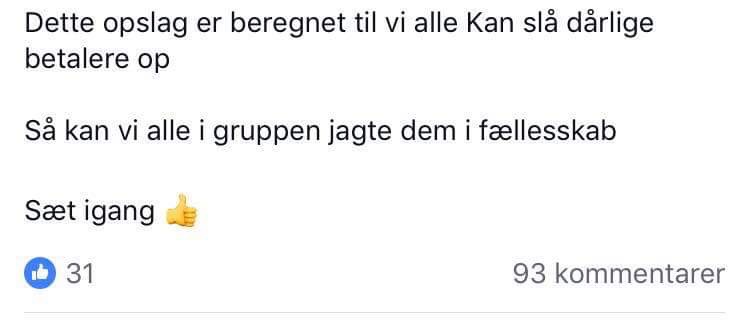

Mangler du penge, så kan du få et lån på Facebook. Du skal blot acceptere at både udlåner og resten af facebook-gruppen må offentligøre dig og din profil, og kontakte dine venner og familie, hvis du ikke betaler tilbage til tiden. Sådan lyder regel nummer 5, hvis du låner penge i en af de mange lånegrupper, der lige nu findes på Facebook.

Den 15. oktober 2019 skriver Jesper i en lånegruppe på Facebook, at han ønsker at låne 3.000 kroner til 1. november, hvor han agter at betale 6.000 kroner tilbage. Det skal gå til studiebøger, skriver han som begrundelse, og bekræfter samtidigt, at han ved oprettelsen af dette opslag, giver samtykke til, at han bliver registreret i en lånerdatabase med navn, facebook-link og låneforhold.

Vi befinder os lige nu i en af de mange danske semi-private lånegrupper på Facebook, der tilbyder lån mellem private. Det kaldes et Peer to Peer lån (P2P) og er som udgangspunkt ikke ulovligt.

14 af grupperne er ejet af den samme administrator-gruppe, der til formålet har oprettet en facebook-side, hvorfra de administrerer de lukkede lånegrupper. Grupperne er styret med hård hånd, og har en til formålet udviklet skabelon, som både låner og udlåner skal udfylde, inden de deler deres “ansøgning” på facebook-gruppens væg.

De er ikke de eneste, der har oprettet lånegrupper på Facebook, der findes andre, der er styret af private.

Klare regler

De regelsæt man godkender, når man træder ind i det private låne-univers, er forskellige fra gruppe til gruppe. I nogle af grupperne skal man være 18, andre grupper nævner ikke alder. I de føromtalte låne-grupper, der er topstyret af den fælles administrator-side, er det fastlagt fra starten, at førstegangslånerne får pålagt 100% i rentegebyr, og 50% hvis de overskrider tilbagebetalingsdatoen. Om det er 50% per dag eller per uge, skal hver især aftale med udlåneren. Bliver lånerne registreret som en god betaler, kan de efterfølgende låne med en lavere rentesats, dog kun efter aftale med udlånerne. Rentesatserne i de opslag vi har set, ligger dog ikke under 75%. Vi har dog fået fortalt, at der er også er rentesatser på 250%.

Som låner, skal man kunne dokumentere, hvem man er. Det kan være et billede af et pas, sygesikringsbevis eller kopi af enten lønseddel eller screenshots fra egen profil på borger.dk. Det er nogen af kravene, før man låner.

Er du en dårlig betaler, er der taget højde for det med punkt 5.

“Du accepterer samtidig, at udlånere og resten af gruppen må offentligøre dig og din profil, samt kontakte dig, dine venner og familie hvis du ikke betaler.”

De høje rentesatser skræmmer ikke dem, der ingen andre muligheder har.

Kasper har mistet sit arbejde og mangler 1000 kroner til mad skriver han i gruppen. Han tilbyder, at betale 2000 kroner tilbage, kun få uger efter, hvis han kan få et lån. Michelle mangler penge, til at overleve for resten af måneden. Hun ønsker at låne 1000 kroner mod at tilbagebetale 2000 kroner kun 19 dage efter. Andre skriver de mangler penge til mad, husleje, medicin og andre uforudsete udgifter, og fælles for dem alle er, at de åbenbart ikke er bekymret for de høje rentesatser.

Vi har talt med Helle, en ung enlig mor der stod i en situation, hvor hun manglede penge til en af de uforudset udgifter, der kan ramme os alle. Helle er i RKI, og hun valgte derfor at låne penge i en af de private lånegrupper. Det foregik ved, at hun lagde skrev et opslag i gruppen, hvor hun bad om et lån, og kort tid efter, tilbagebetalte hun det dobbelte tilbage.

“Nogle gange kan man nå derud, hvor man ikke har andre valg end de grupper.”

Helle forklarer, at hun er meget omhyggelig, med at betale til tiden, da der findes udlånere, der tager op til 1000 kroner i bøder om dagen.

I forbindelse med lånet, skulle Helle fremsende kopi af pas og kørekort. Det skulle være noget med billede og adresse. Og så skulle hun sende et screenshot fra hendes profil på borger.dk, direkte til den, hun skulle låne pengene af.

“Det er jo rene rockermanerer derinde. Overholder man ikke betalingerne, bliver man udstillet og så bliver man ellers jagtet, af de andre brugere af grupperne.”

I en af grupperne, har forældre delt deres børns sygesikringsbevis som dokumentation på, at de har et barn der har brug for penge. De 4 sidste cifre af CPR-nummeret, er dog fjernet for os andre. I andre grupper er det udlånerne, der ligger inde med kopi af lånetagerens papirer.

De grupper vi har kigget på, har mellem 100 til 1900 medlemmer.

Helle ønsker at være anonym, da hun er bekymret for, hvorvidt hun vil blive udsat for chikane, hvis hun udtaler sig.

Har du penge, så skal du få

Har du lidt penge til overs i en måned, kan du indenfor meget kort tid, fordoble eller tredoble dine penge, i en af de mange lånegrupper på Facebook. Du kan (skal) som udlåner, bruge en af de faste skabeloner, som grupperne har udviklet til formålet. Her skriver du hvor mange penge du låner ud, hvor længe og til hvilken rente, og så deler du den færdige tekst på gruppens væg. Nu kan du blot sætte dig tilbage i stolen, og vente på, at de første håbefulde lånetagere melder sig.

En udlåner skriver i gruppen, at han har kr. 500-5.000 kroner, som han kan låne ud. Formuleringen i hans opslag, lægger op til flere små lån på 500 kroner eller eet stort på 5000. Han skriver at renten er 100% og at han låner pengene ud i syv dage. Ved beløb over 2000 kroner, ønsker han pant. Låner han alle pengene ud, har han tjent 5000 kroner på kun syv dage. Hvis han vælger at re-investere de 10.000 kroner, kan han kort tid efter, putte 20.000 i lommen.

En kvinde udlåner 5 x 500 kroner ud i 16 dage. Renten er 100% og fortjenesten er 2.500 kroner. Det er til den næste bytur eller en reinvestering i de næste udlån. En iværksætter er født.

Den 20 oktober, deler en mand en låneskabelon ud i gruppen. Han har mellem 2.000 – 10.000 kroner, han ønsker at låne ud. Lånegebyret er 100% og tilbagebetaling skal se seneste den 31. oktober kl. 12.00. Ingen afdragsordning, skriver han. Der er hurtigt bid, kan man se på tråden under hans opslag. Låner han alle kr. 10.000 kroner ud, har han en fortjeneste på 10.000 kroner på blot 10 dage.

En ung mand tilbyder lån på 2 x 500 kroner og 1 x 1.000. Tre lån og dermed en mindre risiko, hvis der er en dårlig betaler iblandt. Renten er 100% og de skal være tilbagebetalt inden otte dage. Det er ikke første gang manden låner ud, og han får også både ros og en anbefaling med på vejen af administrator, der på tråden skriver, at han er endnu en, af deres gode udlånere.

På den unge mands profil, kan man se, at han er junior-konsulent hos et af verdens største revisions- og konsulentvirksomheder Ernest og Young. Vi ville gerne høre mere om, hvad en mand med hans profession, mener om denne type udlån, men han har valgt ikke at svare på vores henvendelse.

Hvilken kaffe byder du uventede gæster?

Vi har talt med en af udlånerne. Vi har valgt at kalde ham Hans. Det sidste halve år, har Hans udlånt penge via Facebook. Hans fortæller, at det ofte er dem, der ingen andre mulighed har, for at låne penge, der befinder sig i lånegrupperne på Facebook. Dem der er i RKI. Eller måske allerede har prøvet, at låne penge fra familie og venner. Dem der ingen andre muligheder har.

For Hans var det mest spændingen, der i starten var drivkraften, men i dag føler han, at det er blevet en smule bøvlet, at skulle holde styr på lån og lånerne.

Hans låner også ud til en høj rente. Eller næsten altid. Ind imellem låner han også ud til nogle, der bare mangler, forklarer han, da vi taler sammen over telefon. Han vil dog ikke ud med, præcist hvor mange penge, han har udlånt gennem det sidste halve år, men blot at det er en stor klat, som han forklarer.

“Omsætning er jo et kedeligt tal, da det hverken fortæller, hvad jeg har tabt eller tjent, men sætter du 10 ud og får 10 hjem en måned, er det allerede 20. Gange med 6 er der 120…., og der er jo også renter og renters rente-“

På spørgsmålet hvorvidt han betaler skat af fortjenesten, er svaret at det jo først skal indberettes til næste år, og at der lige nu ikke er nogen fortjeneste, da også fortjenesten er investeret i nye lån.

Hans får altid screenshots af pas, sygesikringskort eller kørekort, inden han låner ud, og så bruger han tid på at undersøge, at det ikke er en falsk facebook-profil. Hvis de ikke betaler lånet tilbage, så kan han finde på at skrive til dem, at han agter at skrive ud til deres netværk, som han så finder frem til via deres Facebook-profil, og sender de fortsat ikke pengene, så skriver han, at han kommer til “kaffe”.

“Jeg er en familiefar på 1,74, og kommer nok ikke så langt, men det plejer da at virke.”

Hans fortæller, at gæld kan blive solgt mellem udlånerne, hvis lånetageren bor i den modsatte ende af landet. Så bliver gælden måske solgt til en, der bor tættere på, da de nemmere kan tage på “hjemme-besøg.”

HAN FIK (NÆSTEN) UVENTEDE GÆSTER

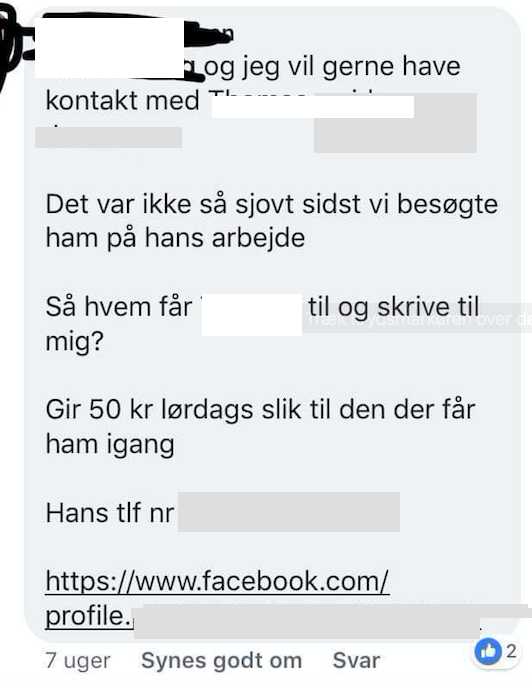

Hvem får Peter til at skrive til mig, har en facebook-profil skrevet i en af grupperne, og deler samtidigt Peters mobilnummer og et link til hans facebook-profil.

Peter fortæller, at han har været medlem af en af lånegrupperne i et halvt år. Han startede derinde som udlåner, og endte selv en dag med et “kaffebesøg”, da han tog tre lån, han ikke betalte tilbage i tide.

“Jeg var derinde, fordi det var nemme penge, gode renter og ren profit. Især den sidste i hver måned, kunne man få en god rente. Men en dag stod jeg selv og havde brug for penge til en bytur, så jeg tog tre lån, som jeg ikke kunne betale tilbage, og derefter gik gruppen igang, med at prøve at få mig til at betale.”

Det skete ved at udlånerne, delte et opslag i gruppen med et link til Peters profil og hans telefonnummer, og skrev til de andre, at det ikke havde været så sjovt for ham, sidst de besøgte ham på hans arbejde.

“Jeg giver 50 kr til lørdagsslik, til den der får ham igang”.

Medlemmerne i gruppen, kontaktede nu både Peter og hans venner og familie, som de fandt frem til via Peters facebook-profil, og de dukkede også op på hans arbejdsplads og hjemme hos ham privat.

Om jeg var bange? Nej, griner Peter, jeg har siddet i fængsel og er ikke sådan at slå ud, men jeg fik da betalt min gæld.

Selvom Peter selv har været en aktiv del af gruppen, mener han i dag, at der er nogen der bør kigge på de efterhånden mange lånegrupper der findes på Facebook, hvor også administratorerne og gruppe-ejerne selv låner penge ud.

“En stor del af dem der låner derinde, er jo kvinder og enlige mødre, der måske er på kontanthjælp og ikke har andre muligheder, og de kan jo ende i en låne-karussel med de renter. Det er virkelig sørgeligt at se.”

Vi har talt med en af administratorerne bag den gruppe, hvor Peter befandt sig, og han mener at Peters påstande er forkerte. Han forklarer i telefonen, at han blot hjælper folk med små lån sidst på måneden. Han siger også at han ikke truer folk eller laver hjemmebesøg.

“Når du hører ordet hjemmebesøg så skal du skelne mellem to ting, afpresning eller dialog. Jeg truer ikke folk og laver ikke hjemmebesøg.”

Da vi fortæller om de screenshots vi har set fra hans grupper, bekræfter han dog, at det har været på væggen tidligere på året.

“Generelt set, skal man lære af sine fejl. Jeg er et normalt menneske der passer mit daglige arbejde.” Han afslutter med ordene.

“Håber du finder branchens sorte får, så det kan blive stoppet!”

Det uregulerede parallelunivers

Der findes grupper på facebook, der er sat til verden, for at hjælpe dem der intet har. Flere af grupperne er fine, og renten for hjælp er lig med nul. Det er deleøkonomi i sin fineste form. Ingen krav, blot hjælp. Men sådan er det langtfra i alle grupper.

Lånegrupperne med Peer to Peer lån, er umiddelbart ikke ulovlige, fortæller Finanstilsynet, da vi fortæller dem, om de grupper og penge, der udlånes via Facebook. Det er ikke ulovligt for private at låne penge ud til private, så længe de anmelder en eventuel fortjeneste til Skat.

Vicedirektør for Forbrugerrådet Tænk Vagn Jelsøe, ser dog andre problemer, når Peer to Peer lån bliver formidlet via grupperne på Facebook.

“De eksempler jeg har set, overholder ikke markedsføringslovgivningen, som stiller meget præcise krav til oplysninger om renter, samlet tilbagebetalingsbeløb mv. Her har låntager ikke en chance for at se, hvad renterne er eller gebyrets størrelse, hvis man ikke betaler som aftalt.

Udnytter man en persons situation til at få højere renter, fordi de måske står i RKI og ikke har andre muligheder, så ligger det også på kant med ågerlovgivningen paragraf 282.”

Vagn Jelsøe mener, at lånetagerne gør klogt i at være forsigtige, da udlåner jo her er ukendt og privat, og låntagerne derfor ikke har en mulighed for at tjekke deres forretningsmoral og – etik ud, før de låner.

“Det professionelle marked er mere reguleret, og der er andre muligheder for at tjekke firmaernes forretningsmoral. Eksempelvis på Trustpilot.”

Fun fact: Lån mellem private kaldes også Peer lån – p2p – og hvis det ikke var fordi renten var 100%, kunne grupperne jo dufte sødt af dele-økonomi.

Der er ingen renter at hente fra bankerne, fordi du lige har 5.000 kroner til overs, som du ønsker at låse fast i en periode. Men så er der altid Facebook, og alle dem, der ikke har til dagen og vejen, og ikke kan låne af de autoriserede veje. Eller dem der enten er på en kontanthjælp, der ikke rækker eller har sniffet eller spillet sig til en gæld, de ikke kan betale. For på Facebook, vil du altid kunne finde dem, der står i RKI og har udtømt alle andre lånemuligheder. Når håbet er ude, er Facebook inde.

Facebook er et cowboyland, hvor sheriffen er gået til kaffe, og så længe lånegrupperne hverken viser bare bryster eller deler voldelige videoer, så overskrider de ingen af Facebooks regler. Derfor ligger disse grupper pænt under både Facebooks og skattevæsenets radar, og her kan du og jeg, og alle mulige andre med lidt ekstra penge på lommen, tjene gode penge på dem, der ingen andre muligheder har. Sådan er livet på Facebook. Har du penge, så kan du få.

Vi har naturligvis navne og screenshots på alt, men har valgt at lade folk være anonyme, da især lånetagerne er en udsat gruppe og vi ønsker at beskytte deres identitet. Administratorgruppen der stod bag de mange grupper, har ikke ønsket at udtale sig, de skriver de allerede samarbejder med en journalist.

Vores artikler er reklamefri, men du er velkommen til at give et bidrag til den næste på mobilepay +45 40409028.

…..her på minichili-redaktionen har vi ingen gratis praktikanter der kan korrekturlæse vores indlæg. Mats er svensk og Karina er bare en dårlig korrekturlæser, så vi tager forbehold for løsslupne kommaer og syrede tastefejl. Håber de kan underholde, mere end de kan forarge…..,,,,!=)#d!%%